Seri Analitik: Indonesia di Tengah Perang Ekonomi Global

Tahap 3 — Fondasi Ekonomi Riil & Daya Tawar Nasional

Artikel 5 dari 6

Pendahuluan: Stabilitas Keuangan sebagai Fondasi Tak Terlihat

Dalam perang ekonomi global, guncangan tidak selalu datang melalui kapal perang atau tarif dagang. Ia datang melalui pasar keuangan: arus modal keluar, pelemahan nilai tukar, lonjakan imbal hasil obligasi, dan tekanan likuiditas.

Sektor keuangan domestik adalah jangkar stabilitas seluruh fondasi ekonomi riil. Energi, pangan, manufaktur, dan komoditas strategis hanya dapat berfungsi optimal jika sistem keuangan mampu menjaga stabilitas nilai tukar, likuiditas, dan kepercayaan publik.

Pertanyaannya: seberapa tahan sistem keuangan Indonesia terhadap tekanan global?

Struktur Sistem Keuangan Indonesia

Struktur sistem keuangan Indonesia masih didominasi oleh sektor perbankan, dengan pangsa aset lebih dari 70 persen dari total aset keuangan nasional. Pasar modal dan industri keuangan non-bank terus berkembang, namun kedalaman (financial depth) masih relatif lebih rendah dibandingkan beberapa negara Asia.

Rasio kredit terhadap PDB berada di kisaran 35–40 persen, lebih rendah dibandingkan Malaysia atau Thailand yang telah melampaui 80–100 persen. Di satu sisi, ini menunjukkan ruang ekspansi kredit yang besar. Di sisi lain, ini mencerminkan intermediasi yang belum optimal.

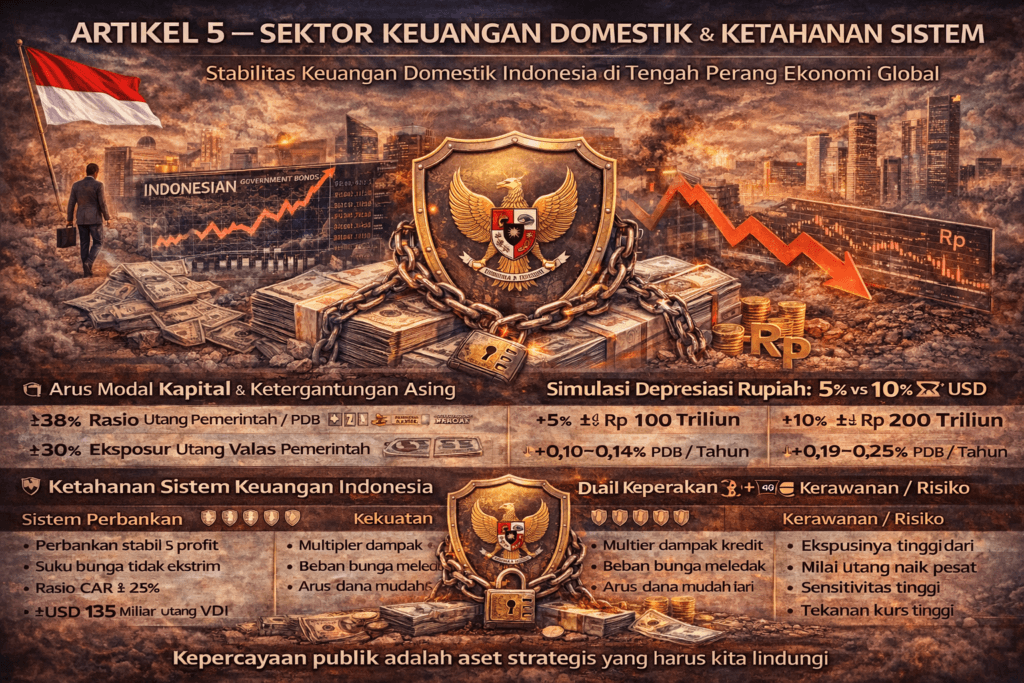

Dari sisi fiskal, rasio utang pemerintah Indonesia terhadap PDB berada di kisaran 38–40 persen dalam beberapa tahun terakhir. Angka ini masih relatif moderat dibandingkan banyak negara maju yang melampaui 60–100 persen PDB, namun meningkat dibandingkan periode sebelum pandemi.

Komposisi utang pemerintah terdiri dari utang dalam negeri (mayoritas dalam rupiah) dan utang valas. Porsi utang dalam mata uang asing umumnya berada di kisaran 30 persen dari total utang pemerintah. Struktur ini penting dalam mengukur sensitivitas terhadap nilai tukar.

Dari sisi permodalan, rasio kecukupan modal (CAR) perbankan nasional berada di atas 20 persen dalam beberapa tahun terakhir, jauh di atas batas minimum regulasi. Rasio kredit bermasalah (NPL) relatif terkendali di kisaran 2–3 persen.

Secara indikator prudensial, sistem perbankan Indonesia relatif stabil. Namun stabilitas tidak hanya ditentukan oleh angka permodalan, melainkan juga oleh dinamika utang, nilai tukar, dan biaya pembiayaan.

Ketergantungan terhadap Arus Modal Asing

Pasar obligasi pemerintah Indonesia memiliki partisipasi investor asing yang signifikan, meskipun telah menurun dibandingkan periode sebelum pandemi. Kepemilikan asing pada Surat Berharga Negara (SBN) pernah melampaui 30 persen dan kini berada di kisaran lebih rendah.

Ketergantungan pada arus modal portofolio menciptakan sensitivitas terhadap kebijakan suku bunga global, terutama kebijakan bank sentral negara maju.

Jika terjadi capital outflow besar akibat kenaikan suku bunga global, tekanan terhadap rupiah dan pasar obligasi dapat meningkat tajam.

Simulasi Sensitivitas: Suku Bunga, Rupiah, dan Utang Negara

Asumsi dasar:

Total utang pemerintah: ±Rp8.000 triliun

Rasio utang/PDB: ±40%

Porsi utang valas: 30% (±Rp2.400 triliun ekuivalen)

Nilai tukar baseline: Rp15.000/USD

Skenario 1: Depresiasi Rupiah 5%

Jika rupiah melemah 5 persen (ke Rp15.750), maka nilai utang valas dalam rupiah meningkat sekitar 5 persen.

Tambahan beban nominal pada porsi utang valas:

5% × Rp2.400 triliun ≈ Rp120 triliun.

Kenaikan ini tidak selalu langsung menjadi beban kas dalam satu tahun, tetapi meningkatkan rasio utang terhadap PDB dan memperbesar kewajiban pembayaran bunga dalam rupiah.

Jika depresiasi mencapai 10 persen, tambahan beban nominal bisa mendekati Rp240 triliun, yang setara lebih dari 1 persen PDB.

Skenario 2: Kenaikan Yield SBN 100 Basis Poin

Misalkan rata-rata yield surat utang pemerintah naik 1 persen (100 bps) akibat tekanan global.

Jika diterapkan pada refinancing dan penerbitan baru senilai Rp1.500 triliun dalam satu tahun, tambahan beban bunga tahunan dapat mencapai sekitar Rp15 triliun.

Dalam beberapa tahun, jika kenaikan yield bertahan dan mempengaruhi sebagian besar outstanding debt, tambahan beban bunga kumulatif bisa mencapai puluhan hingga lebih dari Rp50 triliun per tahun.

Tambahan Rp50 triliun setara sekitar 0,2–0,3 persen PDB dan dapat mempersempit ruang fiskal untuk belanja produktif.

Skenario 3: Depresiasi Rupiah + Kenaikan Yield

Jika rupiah melemah 5 persen dan yield naik 100 bps secara bersamaan, tekanan ganda terjadi:

Nilai nominal utang valas naik

Beban bunga meningkat

Biaya pembiayaan baru lebih mahal

Kombinasi ini dapat memperlebar defisit dan meningkatkan rasio utang terhadap PDB secara simultan.

Simulasi ini menunjukkan bahwa stabilitas nilai tukar dan suku bunga merupakan variabel kunci dalam menjaga keberlanjutan fiskal.

Likuiditas Domestik dan Peran Bank Sentral

Ketahanan sistem keuangan sangat dipengaruhi oleh kemampuan bank sentral menjaga stabilitas likuiditas dan nilai tukar.

Cadangan devisa Indonesia dalam beberapa tahun terakhir berada di atas USD 130 miliar, cukup untuk membiayai beberapa bulan impor dan pembayaran utang luar negeri jangka pendek.

Cadangan ini menjadi tameng pertama menghadapi gejolak eksternal. Namun intervensi berlebihan dapat menggerus buffer jika tekanan berlangsung lama.

Keseimbangan antara stabilitas nilai tukar dan fleksibilitas pasar menjadi kunci.

Sektor Perbankan dan Pembiayaan Ekonomi Riil

Perbankan memegang peran sentral dalam mendukung transformasi industri dan hilirisasi. Jika sektor keuangan terlalu konservatif, ekspansi industri akan tertahan. Jika terlalu agresif, risiko kredit meningkat.

Misalkan kredit perbankan tumbuh tambahan 2 persen di atas baseline dengan kualitas terjaga. Dengan rasio kredit terhadap PDB 40 persen, tambahan pertumbuhan kredit dapat mendorong ekspansi investasi dan konsumsi yang berkontribusi signifikan terhadap pertumbuhan ekonomi.

Sebaliknya, jika terjadi kontraksi kredit akibat tekanan likuiditas, sektor riil akan langsung terdampak.

Tabel Ketahanan Sistem Keuangan

| Indikator | Posisi Saat Ini | Risiko Eksternal | Implikasi |

|---|---|---|---|

| CAR Perbankan | >20% | Rendah | Buffer modal kuat |

| NPL | 2–3% | Moderat | Kualitas kredit terjaga |

| Kepemilikan Asing SBN | Signifikan | Tinggi | Sensitif capital outflow |

| Cadangan Devisa | >USD 130 miliar | Sedang | Tameng nilai tukar |

| Kredit/PDB | 35–40% | Rendah | Ruang ekspansi |

Tabel ini menunjukkan bahwa secara internal sistem relatif kuat, tetapi tetap terpapar risiko eksternal melalui arus modal dan nilai tukar.

Integrasi Keuangan dan Geopolitik

Dalam perang ekonomi global, sistem keuangan sering menjadi alat tekanan melalui sanksi, pembatasan akses dolar, atau gangguan sistem pembayaran internasional.

Diversifikasi mitra keuangan, penguatan transaksi bilateral dalam mata uang lokal, serta pengembangan sistem pembayaran domestik menjadi bagian dari strategi ketahanan.

Semakin kuat sistem keuangan domestik, semakin kecil kerentanan terhadap tekanan eksternal.

Arah Strategis 10–20 Tahun

Pertama, memperdalam pasar keuangan domestik agar pembiayaan pembangunan tidak terlalu bergantung pada dana asing jangka pendek.

Kedua, memperkuat manajemen risiko valas korporasi dan pemerintah.

Ketiga, mendorong inklusi dan literasi keuangan untuk memperluas basis dana domestik.

Keempat, mengintegrasikan kebijakan fiskal dan moneter secara disiplin untuk menjaga kredibilitas makro.

Kelima, mempercepat digitalisasi sistem pembayaran dan pengawasan keuangan.

Penutup: Kepercayaan adalah Aset Strategis

Sektor keuangan bukan hanya soal angka dan rasio. Ia adalah soal kepercayaan.

Ketika kepercayaan terhadap sistem perbankan, nilai tukar, dan kebijakan makro terjaga, ekonomi riil memiliki fondasi stabil untuk tumbuh.

Namun ketika kepercayaan terguncang, bahkan fondasi energi, pangan, dan manufaktur yang kuat sekalipun dapat ikut tertekan.

Tahap 3 menegaskan bahwa tanpa ketahanan sistem keuangan, seluruh fondasi ekonomi riil berada dalam risiko.

Dalam perang ekonomi global, stabilitas keuangan adalah benteng terakhir kedaulatan ekonomi.