Geo-Ekonomi, Sanksi, Fragmentasi, dan Strategi Indonesia di Tengah Kompetisi Besar

Dalam beberapa dekade terakhir, konflik antar negara tidak selalu terjadi dalam bentuk perang militer terbuka. Rivalitas antar kekuatan besar semakin sering berlangsung melalui instrumen ekonomi, teknologi, dan sistem keuangan global.

Dalam banyak analisis geopolitik modern, persaingan ekonomi bahkan dianggap sebagai salah satu bentuk utama konflik antar kekuatan besar di era setelah Perang Dingin. Negara-negara besar semakin sering menggunakan kebijakan perdagangan, teknologi, dan finansial sebagai alat untuk memperkuat posisi geopolitik mereka.

Fenomena ini sering disebut sebagai perang ekonomi global, yaitu penggunaan instrumen ekonomi sebagai bagian dari strategi geopolitik. Menurut IMF, konflik geo-ekonomi telah mengurangi perdagangan global sebesar ~2% dari PDB dunia (USD ~2 triliun) sejak 2020.¹ Estimasi World Bank menunjukkan bahwa fragmentasi ekonomi lebih lanjut dapat mengurangi PDB global hingga 7% (USD ~7,4 triliun) dalam skenario terburuk.²

Dalam konteks dunia modern, konflik ekonomi dapat memiliki dampak yang sama besar dengan konflik militer. Sanksi ekonomi, pembatasan perdagangan, serta persaingan teknologi dapat memengaruhi stabilitas ekonomi global dan hubungan antar negara.

Perubahan ini menjadi bagian penting dalam memahami dinamika konflik global yang juga dibahas dalam artikel MCE Press sebelumnya: Apakah Perang Dunia ke-3 Akan Terjadi? Membaca Risiko Konflik Global 2026–2030.

📚 Dalam Seri “Perang Dunia 3: Risiko, Geopolitik, dan Masa Depan Sistem Global”

← Sebelumnya: Senjata Nuklir dan Deterrence Global: Mengapa Perang Dunia Masih Bisa Dicegah

🏠 Kembali ke Pilar: Apakah Perang Dunia ke-3 Akan Terjadi? Membaca Risiko Konflik Global 2026–2030

Berikutnya →: Aliansi Militer Dunia: NATO, QUAD, BRICS, dan Blok Baru Global

🗺️ Peta Seri Lengkap: [Link ke Series Landing Page]

🎯 Panduan Membaca:

- 💼 Pelaku Bisnis: Fokus pada Section II, IV, VI (dimensi perdagangan & investasi)

- 🏛️ Pembuat Kebijakan: Fokus pada Section III, V, VI (instrumen kebijakan & strategi Indonesia)

- 🎓 Akademisi/Peneliti: Baca berurutan untuk pemahaman komprehensif geo-economics

- 🌍 Umum: Section I, II, Penutup memberikan gambaran besar yang mudah dicerna

📊 Catatan Metodologi Analisis

Untuk memastikan kedalaman, objektivitas, dan relevansi analisis, artikel ini menggunakan pendekatan berikut:

- Sumber Data: IMF Direction of Trade Statistics, World Bank World Development Indicators, OECD, UNCTAD, CSIS GeoEconomics Center, dan laporan resmi pemerintah.

- Kerangka Teoritis: Economic statecraft, complex interdependence, weaponized interdependence, dan geo-economic balancing.

- Pendekatan Data: Hybrid approach—baseline 2024 untuk statistik tahunan lengkap, estimasi 2025-2026 untuk tren real-time dengan notasi transparan.

- Sensitivitas Topik: Menggunakan bahasa diplomatis dan akademis untuk menghindari eskalasi retorika, sambil mempertahankan ketajaman analitis.

- Pembaruan: Analisis ini merupakan living document yang akan direvisi berkala seiring perkembangan dinamika global.

Tim Riset MCE Press | Terakhir diperbarui: Maret 2026

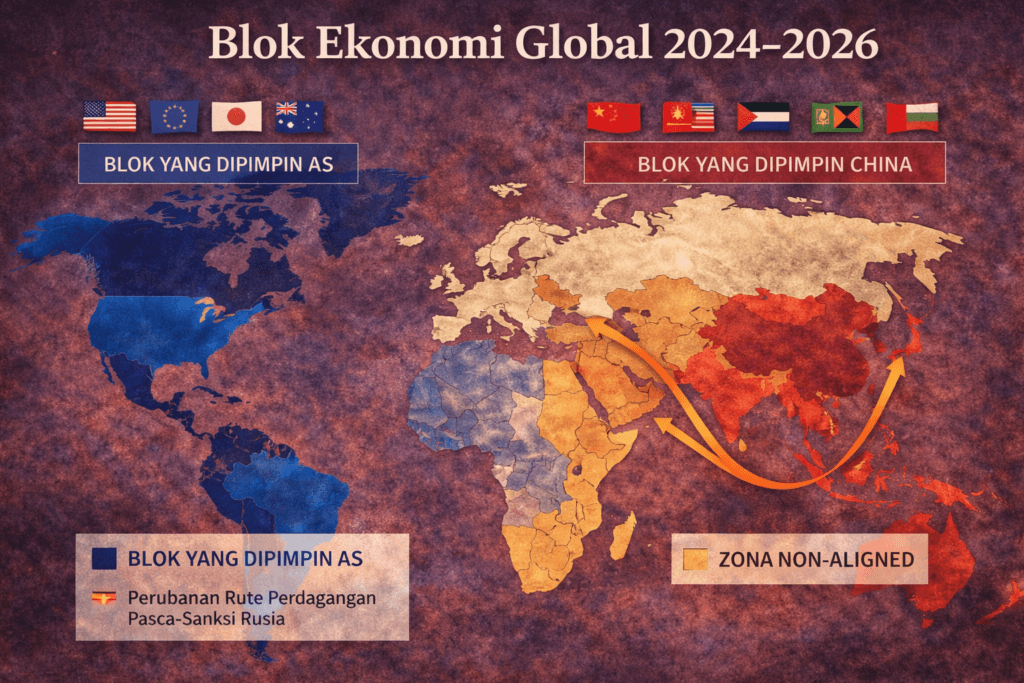

Peta menunjukkan fragmentasi ekonomi global: blok yang didominasi AS (Eropa, Jepang, Australia, sebagian ASEAN), blok yang didominasi China (ASEAN, Afrika, sebagian Amerika Latin), dan zona non-aligned. Panah menunjukkan rerouting perdagangan pasca-sanksi Rusia. Sumber: IMF Direction of Trade Statistics, UNCTAD, diolah MCE Press.

I. Dari Perang Militer ke Perang Ekonomi: Evolusi Instrumen Konflik

Pada abad ke-20, konflik besar antar negara sering terjadi dalam bentuk perang militer langsung. Dua Perang Dunia dan Perang Dingin membuktikan bahwa konflik bersenjata antara kekuatan besar membawa risiko kehancuran yang tidak dapat diterima.

Namun dalam sistem internasional modern, biaya perang militer antara kekuatan besar menjadi sangat tinggi. Selain risiko kehancuran akibat senjata nuklir, konflik militer juga dapat merusak stabilitas ekonomi global secara luas.

Perbandingan Biaya Konflik: Militer vs. Ekonomi³

| Dimensi | Konflik Militer | Konflik Ekonomi |

|---|---|---|

| Biaya Langsung | USD triliunan (anggaran perang, alutsista) | USD ratusan miliar (kerugian perdagangan, sanksi) |

| Korban Jiwa | Ribuan hingga jutaan | Tidak langsung (dampak kemanusiaan sanksi) |

| Durasi Dampak | Dekade (rekonstruksi, trauma) | Tahun hingga dekade (restrukturisasi rantai pasok) |

| Eskalasi Risiko | Tinggi (potensi nuklir) | Moderat (terbatas pada domain ekonomi) |

| Reversibilitas | Rendah (kerusakan fisik permanen) | Sedang (dapat dinegosiasikan) |

Karena itu, rivalitas antar negara semakin sering berlangsung melalui instrumen non-militer seperti perdagangan, teknologi, energi, dan sistem keuangan internasional.

Pendekatan ini sering disebut sebagai geo-economics, yaitu penggunaan kebijakan ekonomi sebagai alat untuk mencapai tujuan geopolitik.⁴

Kerangka Teoritis untuk Memahami Konflik Ekonomi Global

Untuk menganalisis perang ekonomi global secara komprehensif, beberapa konsep kunci perlu dipahami:⁵

1. Economic Statecraft

Penggunaan instrumen ekonomi (perdagangan, investasi, sanksi, bantuan) untuk mencapai tujuan politik luar negeri. Efektivitasnya bergantung pada: asimetri ketergantungan, koordinasi koalisi, dan kredibilitas ancaman.

2. Complex Interdependence (Keohane & Nye)

Dalam sistem global modern, negara saling tergantung melalui perdagangan, investasi, dan rantai pasok. Interdependensi menciptakan insentif untuk kerja sama, namun juga kerentanan terhadap coercion ekonomi.

3. Weaponized Interdependence (Farrell & Newman)

Negara yang mengontrol ‘hub’ dalam jaringan global (SWIFT, semikonduktor, platform digital) dapat mengubah interdependensi menjadi alat kekuasaan—misalnya: sanksi finansial melalui kontrol sistem pembayaran global.⁶

4. Geo-Economic Balancing

Negara merespons tekanan ekonomi dengan diversifikasi mitra, pembangunan kapasitas domestik, dan pembentukan aliansi ekonomi alternatif (misal: BRICS+, regional trade agreements).

Dalam konteks ini, persaingan antar negara tidak lagi hanya terjadi di medan perang, tetapi juga dalam sistem perdagangan, teknologi, dan finansial global.

Pemahaman terhadap kerangka-kerangka ini penting untuk membaca mengapa konflik ekonomi modern resisten terhadap resolusi sederhana dan mengapa negara-negara menengah seperti Indonesia memerlukan strategi hedging yang canggih.

II. Rivalitas Amerika Serikat dan China: Episentrum Perang Ekonomi Global

Salah satu contoh paling jelas dari perang ekonomi global adalah rivalitas antara Amerika Serikat dan China.

Kedua negara ini tidak hanya bersaing dalam bidang militer, tetapi juga dalam perdagangan internasional, teknologi, dan pengaruh ekonomi global.

Data Komparatif Ekonomi AS-China (2024-2025)⁷

| Indikator | Amerika Serikat | China |

|---|---|---|

| PDB Nominal (2024) | USD 27,4 triliun | USD 17,7 triliun |

| PDB PPP (2024) | USD 27,4 triliun | USD 35,3 triliun |

| Pertumbuhan GDP (2024) | ~2,5% | ~4,8% |

| Perdagangan Bilateral (2023) | USD 575 miliar (timbal balik) | – |

| Belanja R&D Teknologi (2023) | USD ~957 miliar (3,5% PDB) | USD ~497 miliar (2,8% PDB) |

| Produksi Semikonduktor | ~12% global (dominan di desain & equipment) | ~16% global (fokus mature nodes) |

| Cadangan Devisa | USD ~250 miliar | USD ~3,2 triliun |

Ketegangan ekonomi antara kedua negara meningkat secara signifikan sejak perang tarif pada tahun 2018, ketika Amerika Serikat dan China saling mengenakan tarif terhadap berbagai produk perdagangan.

Perang Tarif 2018-2024: Data dan Dampak⁸

- AS mengenakan tarif pada ~USD 370 miliar impor China (tarif rata-rata ~19%)

- China membalas pada ~USD 110 miliar impor AS (tarif rata-rata ~21%)

- Dampak Ekonomi: Estimasi kerugian GDP AS ~0,3-0,5%; China ~0,5-1,0%

- Trade Diversion: Sebagian perdagangan dialihkan ke Vietnam, Meksiko, India sebagai alternatif

Timeline Eskalasi Ekonomi AS-China:

- 2018: AS kenakan tarif Section 301 pada USD 50B impor China; China balas

- 2019: Eskalasi berlanjut; total tarif mencakup ~USD 370B impor China

- 2020: Phase One Deal; China komitmen beli USD 200B tambahan dari AS

- 2021-2022: Tarif tetap berlaku; fokus beralih ke teknologi & supply chain

- 2022 (Oktober): AS batasi ekspor chip canggih & equipment semikonduktor ke China

- 2023 (Oktober): AS perluas export controls; batasi investasi AS di tech China

- 2024-2025: Dialog ekonomi berlanjut; tarif mayoritas tetap berlaku

Selain itu, persaingan dalam industri teknologi juga menjadi arena utama konflik ekonomi antara kedua negara. Amerika Serikat menerapkan berbagai pembatasan terhadap ekspor teknologi strategis seperti semikonduktor ke China.

Perang Teknologi: Semikonduktor sebagai Battleground⁹

Persaingan dalam teknologi canggih seperti kecerdasan buatan, komputasi, dan industri chip menjadi salah satu dimensi paling penting dalam rivalitas geopolitik modern.

Export Controls AS (Oktober 2022 & 2023):

- Pembatasan ekspor chip canggih (di bawah 14/16nm untuk logic, 128+ layer untuk memory)

- Pembatasan equipment semikonduktor (EUV lithography, etching tools)

- Pembatasan investasi AS di sektor teknologi China (AI, quantum, semikonduktor)

- Dampak pada Industri Chip China: Estimasi penundaan 5-10 tahun dalam pengembangan node canggih¹⁰

Respons China:

- “Big Fund” USD 150+ miliar untuk kemandirian semikonduktor domestik

- Pembatasan ekspor rare earth dan material kritis ke AS & sekutu

- Akselerasi pengembangan chip domestik (SMIC, YMTC)

- Diversifikasi supplier equipment dari Eropa, Jepang, Korea Selatan

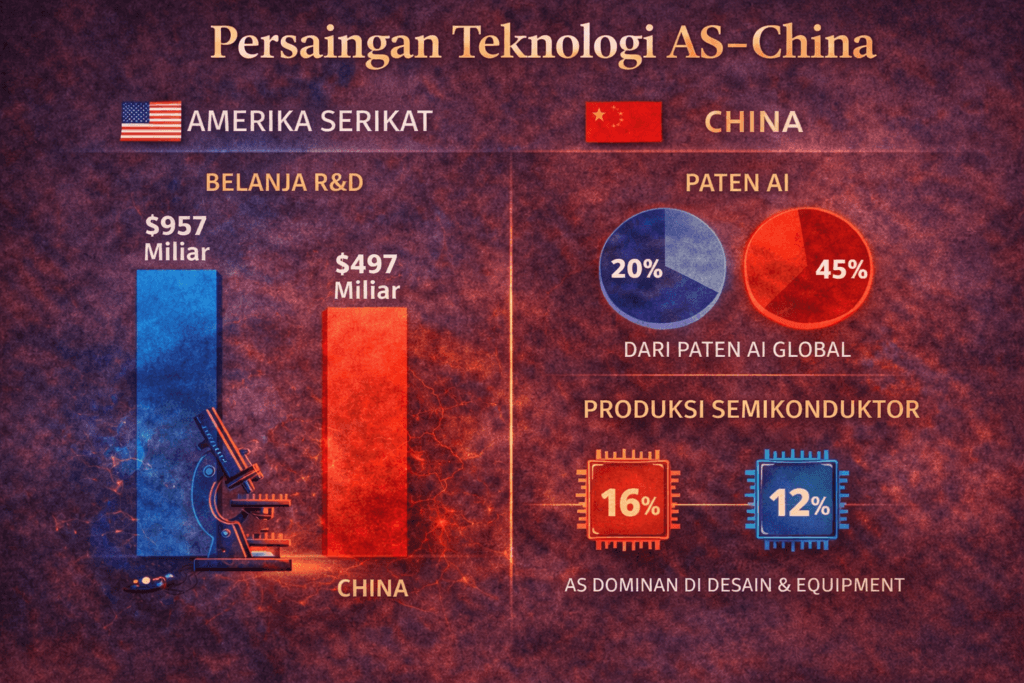

Perbandingan indikator teknologi: belanja R&D (AS USD 957B vs China USD 497B), paten AI (China 45% global vs AS 20%), produksi semikonduktor (China 16% vs AS 12% namun AS dominan di desain & equipment). Sumber: OECD, WIPO, SEMI, diolah MCE Press.

Untuk analisis mendalam mengenai rivalry AS-China dan implikasinya bagi Indo-Pacific, lihat artikel Rivalitas Amerika Serikat vs China: Konflik Superpower Abad ke-21.

III. Sanksi Ekonomi sebagai Senjata Geopolitik: Efektivitas dan Batasan

Sanksi ekonomi menjadi salah satu instrumen yang paling sering digunakan dalam geopolitik modern.

Negara atau kelompok negara dapat menggunakan sanksi ekonomi untuk menekan negara lain tanpa menggunakan kekuatan militer.

Sanksi dapat berupa pembatasan perdagangan, pembekuan aset, pembatasan akses terhadap sistem keuangan global, serta larangan ekspor teknologi.

Studi Kasus: Sanksi terhadap Rusia (2022-2024)¹¹

Sanksi ekonomi terhadap Rusia setelah konflik Ukraina menjadi salah satu contoh paling jelas bagaimana instrumen ekonomi digunakan sebagai alat tekanan geopolitik.

Paket Sanksi Utama terhadap Rusia:

| Jenis Sanksi | Deskripsi | Skala Dampak |

|---|---|---|

| Pembekuan Aset | ~USD 300 miliar cadangan devisa Bank Sentral Rusia dibekukan | ~50% dari total cadangan devisa Rusia |

| Ekspor-Teknologi | Pembatasan ekspor semikonduktor, equipment industri, komponen aerospace | Dampak pada produksi militer & sipil jangka menengah |

| Sistem Keuangan | Pembatasan akses bank Rusia ke SWIFT; sanksi terhadap bank sentral | Isolasi parsial dari sistem keuangan global |

| Energi | Embargo minyak laut UE; price cap USD 60/barel untuk minyak Rusia | Rerouting ekspor ke Asia; diskon harga ~15-30% |

| Individu & Entitas | Sanksi terhadap ~2.500+ individu & entitas Rusia | Pembatasan perjalanan, akses aset, transaksi |

Dampak Ekonomi terhadap Rusia:¹²

- 2022: GDP kontraksi ~2,1%; inflasi puncak ~17,8%; rubel terdepresiasi ~40%

- 2023: GDP rebound +3,6% melalui rerouting perdagangan ke Asia, substitusi impor, dan belanja militer

- 2024: Pertumbuhan moderat ~2-3%; inflasi stabil ~7-8%; ketergantungan pada China meningkat signifikan

Pelajaran dari Kasus Rusia:

- Sanksi Efektif Melemahkan Kapasitas Jangka Panjang: Pembatasan akses teknologi dan finansial membatasi modernisasi ekonomi dan militer Rusia.

- Namun Tidak Selalu Mencapai Tujuan Politik Jangka Pendek: Rusia tidak mengubah kebijakan strategis utamanya sebagai respons langsung terhadap sanksi.

- Adaptasi dan Rerouting Mungkin: Negara target dapat mengurangi dampak melalui diversifikasi mitra (China, India, Timur Tengah) dan substitusi domestik.

- Dampak Sekunder bagi Pengirim Sanksi: Eropa mengalami krisis energi (harga gas +300% pada 2022); inflasi global meningkat.

Peran Sistem Keuangan Global dalam Strategi Sanksi

Dominasi dolar Amerika Serikat dalam sistem keuangan internasional memberikan pengaruh besar bagi Washington dalam menerapkan berbagai kebijakan ekonomi global.¹³

Mengapa Dolar Menjadi Instrumen Kekuatan?

- ~60% cadangan devisa global denominasi dalam USD

- ~88% transaksi forex global melibatkan USD (satu sisi)

- SWIFT: Sistem pesan keuangan global yang dapat digunakan untuk membatasi akses negara tertentu

- CHIPS: Sistem clearing USD yang dikontrol AS; dapat memblokir transaksi

Weaponized Interdependence dalam Praktik:¹⁴

Ketika AS membatasi akses bank Rusia ke sistem pembayaran USD, efeknya lebih besar daripada sanksi perdagangan konvensional—karena hampir semua transaksi internasional memerlukan clearing dalam dolar.

Namun, strategi ini juga mendorong negara-negara lain untuk mencari alternatif:

- Local Currency Settlement: China-Rusia, India-UAE, ASEAN meningkatkan penggunaan mata uang lokal

- Alternatif Sistem Pembayaran: China’s CIPS, Russia’s SPFS, digital currency initiatives

- Diversifikasi Cadangan: Bank sentral Global South meningkatkan porsi emas dan mata uang non-USD

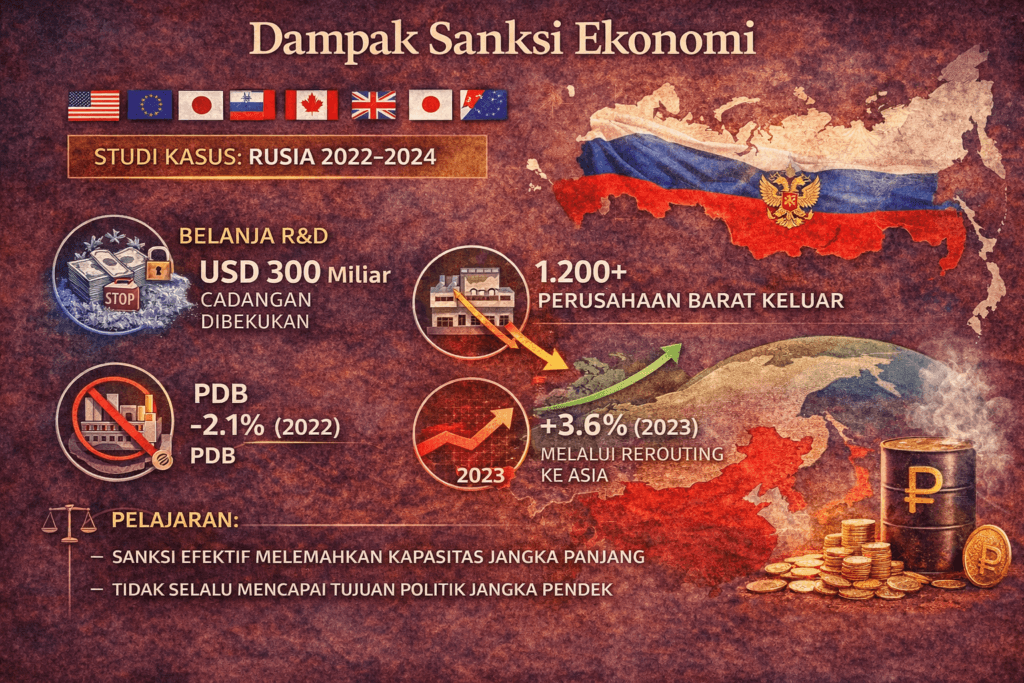

Sanksi terhadap Rusia: USD 300B cadangan dibekukan, 1.200+ perusahaan Barat keluar, GDP -2,1% (2022) lalu +3,6% (2023) melalui rerouting ke Asia. Pelajaran: sanksi efektif melemahkan kapasitas jangka panjang, namun tidak selalu mencapai tujuan politik jangka pendek. Sumber: World Bank, IMF, CSIS, diolah MCE Press.

Untuk analisis lebih lanjut mengenai konflik Rusia-NATO dan dimensi sanksi ekonomi, lihat artikel Konflik Rusia vs NATO: Warisan Perang Dingin yang Belum Berakhir.

IV. Fragmentasi Ekonomi Global: Decoupling, Friend-Shoring, dan Arsitektur Baru

Meningkatnya rivalitas geopolitik juga memicu fenomena yang sering disebut sebagai fragmentasi ekonomi global.

Dalam situasi ini, dunia tidak lagi sepenuhnya terintegrasi dalam satu sistem ekonomi global, tetapi mulai terbagi menjadi beberapa blok ekonomi yang memiliki hubungan perdagangan dan teknologi yang berbeda.

Tren Fragmentasi: Data dan Indikator¹⁵

| Indikator | Tren 2020-2024 | Interpretasi |

|---|---|---|

| Trade Concentration | Ekspor intra-blok geopolitik naik dari 68% → 74% | Peningkatan homophily perdagangan |

| FDI Patterns | Investasi lintas blok geopolitik turun ~12% | Preferensi untuk “friendly” jurisdictions |

| Tech Supply Chains | Diversifikasi supplier semikonduktor dari Taiwan/Korea ke AS/Eropa/Jepang | Risk mitigation melalui geographic diversification |

| Payment Systems | Pangsa USD dalam perdagangan bilateral turun dari 85% → 78% | Gradual de-dollarization dalam transaksi tertentu |

Beberapa analis menyebut fenomena ini sebagai economic decoupling, terutama dalam konteks hubungan ekonomi antara Amerika Serikat dan China.

Namun, istilah yang lebih tepat mungkin “de-risking”—bukan pemutusan total, tetapi pengurangan ketergantungan kritis pada mitra yang dianggap berisiko secara strategis.¹⁶

Friend-Shoring: Strategi Rantai Pasok Baru

Selain itu, beberapa negara juga mulai memindahkan rantai pasok industri mereka ke negara-negara yang dianggap memiliki hubungan politik yang lebih stabil. Fenomena ini sering disebut sebagai friend-shoring.¹⁷

Contoh Tren Friend-Shoring (2022-2024):¹⁸

| Sektor | Perpindahan Rantai Pasok | Driver Strategis |

|---|---|---|

| Semikonduktor | Taiwan/Korea → AS (Arizona), Jepang (Kumamoto), Eropa (Dresden) | Reduksi konsentrasi risiko; insentif kebijakan (CHIPS Act) |

| Baterai EV | China → Indonesia (nikel), Australia (lithium), Kanada (processing) | Akses mineral kritis; diversifikasi supply chain |

| Tekstil & Apparel | China → Vietnam, Bangladesh, India, Meksiko | Biaya tenaga kerja; preferensi tarif (USMCA, EVFTA) |

| Farmasi | China/India → AS, Eropa, Singapura | Ketahanan kesehatan; regulasi kualitas |

Dampak bagi Struktur Perdagangan Global:

- Regionalization: Perdagangan intra-regional (ASEAN, USMCA, EU) meningkat relatif terhadap perdagangan inter-blok

- Reshoring Terbatas: Beberapa produksi strategis kembali ke negara asal, namun biaya tinggi membatasi skala

- Multi-Sourcing: Perusahaan mengadopsi strategi “China+1” atau “dual sourcing” untuk mitigasi risiko

Perubahan ini dapat mengubah struktur perdagangan global serta rantai pasok industri dalam jangka panjang—menciptakan efisiensi baru, namun juga biaya transisi yang signifikan.

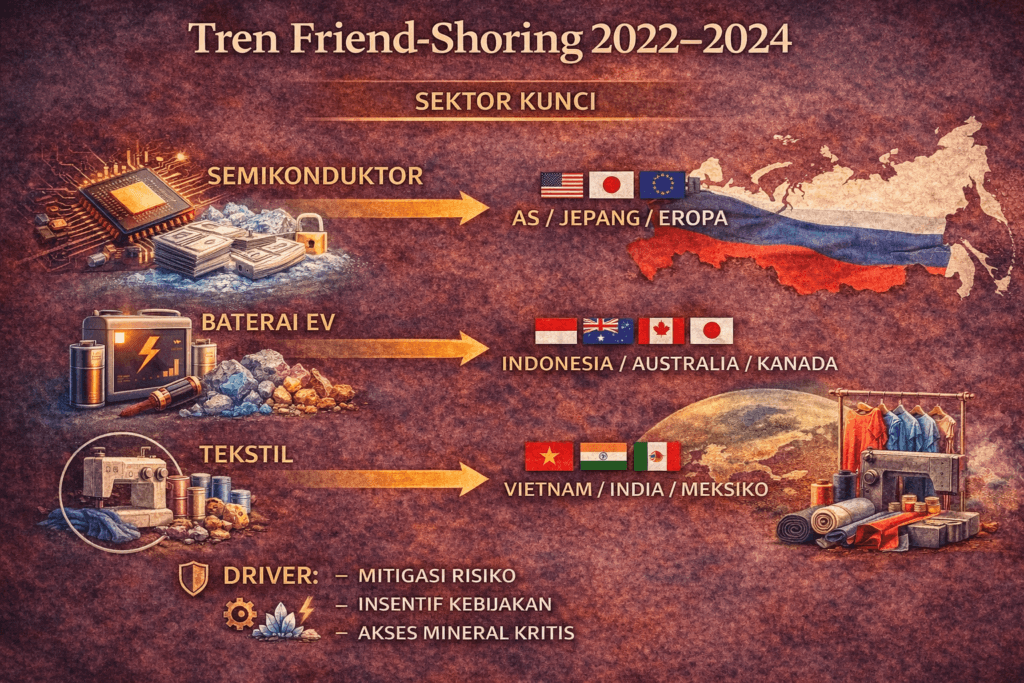

Perpindahan rantai pasok strategis: semikonduktor ke AS/Jepang/Eropa, baterai EV ke Indonesia/Australia/Kanada, tekstil ke Vietnam/India/Meksiko. Driver: mitigasi risiko, insentif kebijakan, akses mineral kritis. Sumber: UNCTAD, Rhodium Group, diolah MCE Press.

Untuk analisis mengenai rerouting rantai pasok akibat ketegangan maritim, lihat artikel Laut China Selatan: Titik Konflik Baru Dunia dan Taiwan: Titik Konflik Paling Berbahaya Dunia.

V. Dampak terhadap Negara Berkembang: Kerentanan dan Peluang

Perang ekonomi global tidak hanya memengaruhi negara-negara besar, tetapi juga negara berkembang.

Perubahan dalam rantai pasok global, fluktuasi harga energi, serta perubahan arsitektur perdagangan internasional dapat memengaruhi stabilitas ekonomi negara-negara berkembang.

Kerentanan Negara Berkembang terhadap Geo-Ekonomi Global¹⁹

| Dimensi | Kerentanan | Contoh Dampak |

|---|---|---|

| Ketergantungan Komoditas | Eksportir tunggal komoditas rentan terhadap volatilitas harga | Negara penghasil gandum, pupuk, energi terpukul saat harga fluktuatif |

| Utang Luar Negeri | ~60% negara berpenghasilan rendah dalam atau dekat distress utang | Kenaikan suku bunga global memperberat beban pembayaran |

| Akses Teknologi | Ketergantungan impor komponen kritis; rentan terhadap export controls | Gangguan produksi elektronik, farmasi, alat kesehatan |

| Sistem Pembayaran | Eksposur terhadap volatilitas USD; akses terbatas ke alternatif | Biaya transaksi lebih tinggi; kerentanan terhadap sanksi sekunder |

Selain itu, ketegangan geopolitik juga dapat memengaruhi harga energi dan pangan dunia yang memiliki dampak langsung terhadap ekonomi domestik berbagai negara.

Dampak Krisis Ukraina terhadap Global South (2022-2024):²⁰

- Harga Pangan: Indeks harga pangan FAO naik +23% (2022); gandum +40%, minyak nabati +35%

- Harga Energi: Harga minyak Brent naik +40% (2022); gas Eropa +300% (puncak)

- Inflasi Impor: Negara berkembang importir energi mengalami inflasi +3-8 poin persentase

- Ketahanan Pangan: 345 juta orang menghadapi kerawanan pangan akut (naik dari 276 juta pada 2021)

Negara seperti Indonesia perlu menyesuaikan strategi ekonomi mereka dalam menghadapi perubahan sistem ekonomi global yang semakin kompleks.

Dinamika ini juga dibahas lebih luas dalam seri analisis MCE Press mengenai [Indonesia di Tengah Perang Ekonomi Global], yang menelaah bagaimana perubahan geopolitik ekonomi memengaruhi kebijakan nasional.

VI. Posisi Indonesia: Strategi Ekonomi di Tengah Fragmentasi Global

Bagi Indonesia, perang ekonomi global menciptakan tantangan sekaligus peluang yang kompleks. Sebagai ekonomi terbesar di Asia Tenggara dengan populasi 280 juta dan posisi strategis di Indo-Pacific, Indonesia tidak dapat mengabaikan dinamika geo-ekonomi global.

Kerentanan Ekonomi Indonesia terhadap Geo-Ekonomi Global²¹

| Dimensi | Kerentanan | Data Kunci (2024-2025) |

|---|---|---|

| Perdagangan | Ketergantungan pada ekspor komoditas; konsentrasi mitra dagang | ~40% ekspor ke China; ~15% ke AS; komoditas dominan: CPO, batu bara, nikel |

| Investasi | Fluktuasi FDI akibat ketegangan geopolitik | FDI China: USD ~10,8 miliar (2023); FDI AS: USD ~3,2 miliar |

| Teknologi | Ketergantungan impor komponen elektronik & chip | ~85% komponen elektronik diimpor; kerentanan terhadap export controls |

| Energi & Pangan | Importir bersih minyak & gandum; rentan terhadap guncangan harga | Impor minyak: ~60% kebutuhan; impor gandum: ~100% kebutuhan |

| Keuangan | Eksposur terhadap volatilitas dolar & suku bunga global | Utang luar negeri: ~35% PDB; ~60% dalam USD |

Dampak Potensial Fragmentasi Ekonomi bagi Indonesia

Skenario 1: Managed Fragmentation (Optimis)

- Diversifikasi rantai pasok menciptakan peluang investasi baru untuk Indonesia

- Permintaan komoditas strategis (nikel, tembaga, bauksit) untuk transisi energi meningkat

- Ruang diplomasi ekonomi Indonesia tetap luas di tengah kompetisi blok

Skenario 2: Accelerated Decoupling (Moderat)

- Tekanan untuk “memilih pihak” dalam proyek infrastruktur & teknologi kritis

- Volatilitas harga komoditas akibat rerouting perdagangan global

- Kebutuhan percepatan hilirisasi & substitusi impor untuk mengurangi kerentanan

Skenario 3: Systemic Disruption (Pesimis)

- Resesi global menekan permintaan ekspor Indonesia

- Krisis keuangan global memicu capital outflow & tekanan nilai tukar

- Gangguan rantai pasok teknologi memperlambat transformasi digital domestik

Strategi Indonesia: Hedging, Hilirisasi, dan Diplomasi Ekonomi

Indonesia menerapkan pendekatan multi-track untuk mengelola kepentingan di tengah perang ekonomi global:

1. Diversifikasi Mitra Dagang & Investasi

- Perkuat kerja sama ekonomi dengan ASEAN, Australia, India, Timur Tengah sebagai penyeimbang ketergantungan pada China & AS

- Manfaatkan Comprehensive Economic Partnership Agreement (CEPA) dengan berbagai mitra untuk akses pasar yang lebih luas

2. Akselerasi Hilirisasi & Industrialisasi Domestik

- Lanjutkan kebijakan larangan ekspor bijih nikel & percepat pengembangan industri baterai kendaraan listrik (USD ~20+ miliar investasi terkunci 2023-2024)²²

- Kembangkan ekosistem manufaktur elektronik domestik untuk mengurangi ketergantungan impor komponen

3. Penguatan Ketahanan Finansial & Makroekonomi

- Pertahankan cadangan devisa yang memadai (>6 bulan impor) sebagai buffer terhadap guncangan eksternal

- Diversifikasi mata uang perdagangan (local currency settlement) dengan mitra kunci untuk mengurangi eksposur dolar

4. Diplomasi Ekonomi Aktif di Forum Multilateral

- Manfaatkan keanggotaan G20, ASEAN, OKI untuk mempromosikan tata kelola ekonomi global yang inklusif

- Dorong reformasi institusi keuangan internasional (IMF, World Bank) untuk representasi yang lebih adil bagi negara berkembang

5. Investasi dalam Kapasitas Analitis & Early Warning

- Perkuat kapasitas riset geo-ekonomi di lembaga pemerintah & think tank untuk mengantisipasi tren & merumuskan respons kebijakan proaktif

Rekomendasi Kebijakan Prioritas²³

- Peta Kerentanan Rantai Pasok: Identifikasi sektor & komoditas paling rentan terhadap guncangan geo-ekonomi; kembangkan strategi mitigasi sektoral.

- Skema Insentif untuk Substitusi Impor Strategis: Fokus pada komponen elektronik, farmasi, dan alat kesehatan yang kritis untuk ketahanan nasional.

- Pengembangan Local Currency Settlement: Perluas penggunaan mata uang lokal dalam perdagangan dengan China, India, UAE, dan mitra strategis lainnya.

- Koordinasi Lintas Kementerian: Bentuk task force geo-ekonomi (Kemlu, Kemkeu, Kemendag, BKPM, BI) untuk respons kebijakan yang koheren & cepat.

- Penguatan Diplomasi Ekonomi Digital: Promosikan kepentingan Indonesia dalam tata kelola ekonomi digital global (data governance, platform regulation, AI ethics).

Bagi Indonesia, perang ekonomi global bukan hanya tantangan eksternal, tetapi juga katalis untuk transformasi struktural menuju ekonomi yang lebih tangguh, beragam, dan bernilai tambah tinggi.

Untuk analisis lebih mendalam mengenai strategi Indonesia di tengah perang ekonomi global, lihat artikel Indonesia di Tengah Perang Ekonomi Global.

Matriks kerentanan Indonesia: perdagangan (40% ekspor ke China), investasi (FDI China USD 10,8B), teknologi (85% komponen elektronik diimpor), energi (60% impor minyak), keuangan (35% utang luar negeri dari PDB). Sumber: BPS, BKPM, BI, diolah MCE Press.

Penutup: Konflik Global Tanpa Perang Militer—Mengelola Geo-Ekonomi di Abad ke-21

Perang ekonomi global menunjukkan bahwa konflik antar negara di era modern tidak selalu terjadi dalam bentuk perang militer.

Persaingan dalam perdagangan, teknologi, energi, serta sistem keuangan global menjadi bagian penting dalam rivalitas geopolitik saat ini.

Dalam banyak kasus, rivalitas ekonomi bahkan dapat membentuk ulang struktur kekuatan global tanpa harus terjadi perang militer langsung.

Karena itu, memahami dimensi ekonomi dalam geopolitik menjadi penting untuk membaca arah konflik global dan masa depan sistem internasional.

🔍 Tiga Skenario untuk Geo-Ekonomi Global 2026–2030

| Skenario | Deskripsi | Probabilitas* | Implikasi bagi Indonesia |

|---|---|---|---|

| ✅ Managed Fragmentation (Optimis) | Diversifikasi rantai pasok berlangsung terukur; dialog perdagangan AS-China berlanjut; tidak ada decoupling tajam | ~45% | Peluang investasi baru; stabilitas harga komoditas; ruang diplomasi ekonomi tetap terbuka |

| ⚠️ Accelerated Decoupling (Moderat) | Pemblokiran teknologi meluas; sanksi ekonomi sekunder meningkat; pembentukan blok pembayaran alternatif | ~40% | Tekanan untuk memilih pihak; volatilitas harga komoditas; urgensi hilirisasi & substitusi impor |

| 🔴 Systemic Disruption (Pesimis) | Resesi global; krisis keuangan; gangguan rantai pasok teknologi; fragmentasi sistem pembayaran | ~15% | Guncangan ekspor & nilai tukar; tekanan inflasi; kebutuhan respons krisis terkoordinasi |

*Estimasi kualitatif berdasarkan analisis tren perdagangan, kebijakan teknologi, dan dinamika geopolitik. Bukan prediksi probabilistik formal.

🎯 Indikator Monitoring untuk Pembaca MCE Press

Bagi pembuat kebijakan, pelaku bisnis, dan masyarakat Indonesia, kemampuan untuk membaca sinyal geo-ekonomi menjadi semakin penting. Beberapa indikator kunci yang dapat dipantau:

🟢 Sinyal Stabilisasi:

- Progress dialog perdagangan AS-China (Phase 2 deal, tariff rollbacks)

- Diversifikasi rantai pasok yang terukur (tidak abrupt decoupling)

- Stabilitas harga komoditas strategis (nikel, gandum, energi)

- Koordinasi kebijakan moneter global yang koheren

🔴 Sinyal Eskalasi Geo-Ekonomi:

- Ekspansi sanksi ekonomi sekunder (targeting pihak ketiga)

- Pembatasan ekspor teknologi yang meluas ke sektor non-strategis

- Pembentukan blok pembayaran alternatif yang eksklusif (de-dollarization accelerant)

- Fluktuasi tajam harga komoditas akibat gangguan geopolitik (>20% dalam 3 bulan)

🔍 Lanjutkan eksplorasi Anda dalam seri analisis risiko global MCE Press:

Seri Konflik & Flashpoints:

• Untuk framework analisis sistemik: Apakah Perang Dunia ke-3 Akan Terjadi? Membaca Risiko Konflik Global 2026–2030

• Untuk rivalry AS-China: Rivalitas Amerika Serikat vs China: Konflik Superpower Abad ke-21

• Untuk konflik Rusia-NATO: Konflik Rusia vs NATO: Warisan Perang Dingin yang Belum Berakhir

• Untuk Timur Tengah: Timur Tengah dan Risiko Perang Global

• Untuk chokepoints maritim: Laut China Selatan: Titik Konflik Baru Dunia

• Untuk Taiwan: Taiwan: Titik Konflik Paling Berbahaya DuniaSeri Strategi & Implikasi:

• Untuk strategi Indonesia: Indonesia di Tengah Perang Ekonomi Global

📚 Referensi & Sumber Data

- IMF, “Geoeconomic Fragmentation and the Future of Multilateralism”, 2023.

- World Bank, “Trade and Development Report 2024: Fragmentation Risks”.

- CSIS GeoEconomics Center, “The Cost of Conflict: Military vs. Economic Instruments”, 2024.

- Blackwill, R.D., & Harris, J.M. (2016). War by Other Means: Geoeconomics and Statecraft. Harvard University Press.

- Keohane, R.O., & Nye, J.S. (1977). Power and Interdependence. Little, Brown; Farrell, H., & Newman, A.L. (2019). “Weaponized Interdependence”. International Security.

- Farrell, H., & Newman, A.L. (2019). “Weaponized Interdependence: How Global Economic Networks Shape State Coercion”. International Security, 44(1), 42-79.

- World Bank, “World Development Indicators 2024”; IMF, “World Economic Outlook”, April 2024; OECD, “Main Science and Technology Indicators”, 2024.

- U.S. Census Bureau, “Trade in Goods with China”, 2024; Peterson Institute for International Economics, “US-China Trade War Tracker”, 2024.

- U.S. Bureau of Industry and Security, “Implementation of Additional Export Controls”, October 2022 & 2023; Rhodium Group, “China’s Semiconductor Industry: Progress and Challenges”, 2024.

- SEMI, “World Fab Forecast Report”, Q1 2024; CSIS, “The Future of Semiconductor Manufacturing”, 2024.

- U.S. Department of the Treasury, “Sanctions against Russia”, Updated March 2026; European Commission, “EU Sanctions against Russia”, 2024.

- World Bank, “Russia Economic Report”, Winter 2024; IMF, “Regional Economic Outlook: Europe”, April 2024.

- SWIFT, “RMB Tracker”, 2024; U.S. Treasury, “Sanctions and Financial Systems”, 2023.

- Farrell, H., & Newman, A.L. (2023). “The New Economic Statecraft: Sanctions, Trade, and Technology in US Foreign Policy”. Foreign Affairs.

- UNCTAD, “World Investment Report 2024”; IMF, “Direction of Trade Statistics”, Q4 2024.

- European Commission, “The EU’s Economic Security Strategy”, June 2023; U.S. National Security Council, “De-risking, Not Decoupling”, 2023.

- U.S. Treasury, “Friend-Shoring and Supply Chain Resilience”, 2023.

- Rhodium Group, “Friend-Shoring in Practice: Early Evidence”, 2024; UNCTAD, “Global Supply Chains: Trends and Policy Implications”, 2024.

- World Bank, “International Debt Report 2024”; IMF, “Debt Vulnerabilities in Low-Income Countries”, 2024.

- FAO, “The State of Food Security and Nutrition in the World 2024”; World Bank, “Food Security Update”, March 2024.

- BPS, “Statistik Perdagangan Luar Negeri Indonesia 2024”; BKPM, “Realisasi Investasi 2024”; Bank Indonesia, “Laporan Perekonomian Indonesia 2024”.

- Kementerian Koordinator Bidang Perekonomian RI, “Strategi Hilirisasi Industri 2024-2029”; IEA, “Critical Minerals Market Review 2024”.

- CSIS Indonesia, “Indonesia’s Geo-Economic Strategy: Recommendations for 2026-2030”, Policy Brief, March 2026.

Catatan: Semua sumber merupakan publikasi terbuka yang dapat diakses untuk verifikasi. Analisis MCE Press bersifat independen dan tidak mewakili kepentingan institusi mana pun. Data menggunakan pendekatan hybrid: baseline 2024 untuk statistik tahunan lengkap, estimasi 2025-2026 untuk tren real-time dengan notasi yang jelas.