Yaitu kondisi ketika kekuatan tidak lagi terpusat pada satu negara, melainkan terfragmentasi ke beberapa aktor besar. Dalam perubahan ini, energi menjadi arena perebutan paling strategis.

Artikel ini adalah bagian dari seri besar “Indonesia di Tengah Perang Ekonomi Global” — melanjutkan analisis dari konflik Iran-AS dan strategi AS-China.

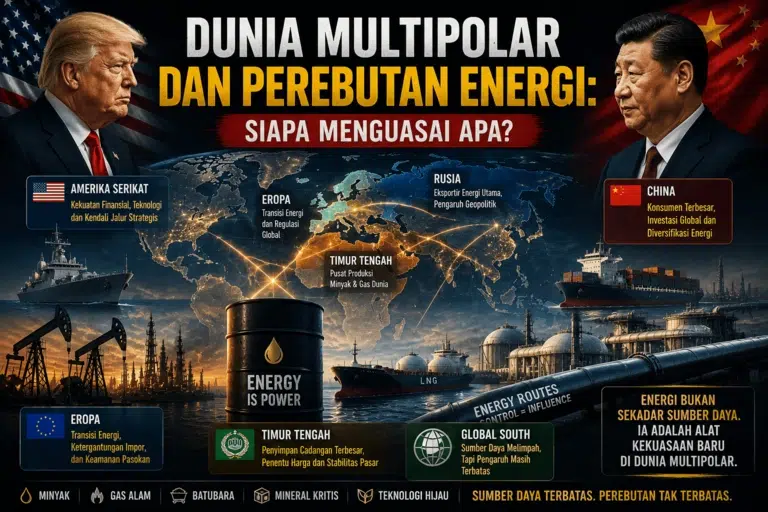

🇸 Amerika Serikat

🇨🇳 China

🇷 Rusia

🇪🇺 Eropa

Amerika Serikat: Menguasai Sistem dan Jalur Strategis

Amerika Serikat tetap menjadi kekuatan paling dominan, bukan hanya karena kapasitas militer, tetapi karena pengaruhnya terhadap sistem keuangan global dan mekanisme perdagangan energi. Sekitar 80% transaksi minyak dunia masih diselesaikan dalam dolar AS, memberikan Washington leverage sanksi yang tak tertandingi.

Dalam konteks produksi, AS tetap menjadi produsen minyak & gas terbesar dunia (EIA, Mei 2026: ~13.3 juta bpd). Namun, dominasi ini mulai menghadapi tantangan dari fragmentasi pembayaran energi (yuan, rupee, mata uang lokal) yang dipromosikan oleh blok BRICS+.

Untuk memahami akar rivalitas sistemik ini, baca analisis: Rivalitas Amerika Serikat vs China: Konflik Superpower Abad ke-21.

China: Kekuatan Industri dengan Titik Lemah Energi

China tumbuh menjadi pusat manufaktur dan rantai pasok global. Namun, mesin industri raksasa ini memiliki satu kerentanan struktural: ketergantungan impor energi yang mencapai ~73% (IEA, 2026).

Sebagian besar energi China berasal dari luar negeri dan melewati jalur laut yang rentan terhadap gangguan geopolitik. Karena itu, Beijing secara agresif membangun cadangan strategis, mendiversifikasi rute darat (Pipa Rusia & Asia Tengah), dan mempercepat transisi ke renewables — meski baseline industri masih sangat bergantung pada fosil.

Rusia: Kekuatan Energi yang Tidak Bisa Diabaikan

Jika AS menguasai sistem keuangan dan China menguasai manufaktur, Rusia memegang kartu truf di sektor komoditas. Sebagai salah satu eksportir minyak dan gas terbesar, Rusia berhasil melakukan “pivot Asia” pasca-sanksi 2022, dengan lebih dari 60% ekspor energi kini mengalir ke India, China, dan Turki.

Dalam dinamika OPEC+, Moskow tetap menjadi pemain kunci yang mampu mempengaruhi harga global melalui koordinasi kuota produksi. Ketika harga energi naik, pengaruh geopolitik Rusia otomatis menguat — menjadikan energi sebagai alat tawar yang efektif di meja negosiasi global.

Eropa: Kuat Secara Ekonomi, Tapi Rapuh di Sektor Energi

Eropa tetap menjadi kekuatan ekonomi dan regulasi global. Namun, krisis energi 2022-2023 meninggalkan luka struktural: biaya energi industri masih 2-3 kali lipat dibanding baseline pra-krisis, dan ketergantungan pada LNG impor (terutama dari AS & Qatar) menciptakan kerentanan baru.

Brussel kini mempercepat strategi “Energy Sovereignty” melalui diversifikasi supplier, interkoneksi grid regional, dan subsidi transisi hijau. Namun, tekanan terhadap daya saing industri tetap menjadi tantangan jangka menengah yang belum sepenuhnya terpecahkan.

Menguasai energi tidak hanya soal memiliki sumur, tapi mengontrol arteri distribusinya.

📌 Ingin mendalami chokepoint strategis? Baca: Titik Sempit Dunia: Selat-Selat yang Mengendalikan Ekonomi Global

Energi Kini Menjadi Alat Pengaruh Global

Di era sebelumnya, kekuatan global identik dengan jumlah tentara, arsenal nuklir, dan luas wilayah. Hari ini, pengaruh ditentukan oleh: siapa menguasai pasokan, siapa mengontrol infrastruktur distribusi, dan siapa mampu menjaga stabilitas harga.

Energi tidak lagi sekadar komoditas. Ia menjadi instrumen diplomasi paksa, alat sanksi ekonomi, dan leverage dalam negosiasi multilateral. Fenomena ini mempercepat fragmentasi sistem keuangan global, di mana blok-blok ekonomi mulai mengembangkan mekanisme pembayaran energi alternatif untuk mengurangi ketergantungan pada dolar AS.

Risiko Dunia Multipolar: Stabilitas Semakin Rapuh

Pergeseran menuju multipolaritas menciptakan persaingan yang lebih kompleks. Setiap negara besar ingin mengamankan jalur energi, mempertahankan pangsa pasar, dan melindungi industri domestik dari guncangan harga.

- Volatilitas harga lebih tinggi — koordinasi OPEC+ vs produsen shale vs permintaan Asia

- Weaponisasi supply chain — energi, mineral kritis, dan teknologi hijau dijadikan bargaining chip

- Ketidakpastian regulasi — standar karbon, subsidi, dan tarif perdagangan yang terfragmentasi

Dalam lingkungan seperti ini, negara-negara dengan ketahanan energi rendah menjadi paling rentan terhadap guncangan eksternal.

Dampaknya ke Negara Berkembang, Termasuk Indonesia

Indonesia berada di persimpangan strategis: secara geografis dekat dengan rute perdagangan utama, namun secara struktural masih mengimpor ~60% kebutuhan BBM olahan dan bergantung pada volatilitas harga global.

Ketika harga energi naik atau pasokan terganggu, dampaknya langsung merembet ke:

- Biaya impor meningkat — membebani neraca perdagangan & APBN

- Inflasi tertekan — harga transportasi, logistik, dan pangan ikut naik

- Daya beli masyarakat terkikis — konsumsi rumah tangga melambat

Untuk pemantauan real-time dampak makro ini, lihat analisis: Indonesia 2026: Stabil Tapi Tertekan — Analisis Ekonomi Nasional.

Penutup: Dunia Sedang Berubah

Perebutan energi global menunjukkan satu realitas tak terbantahkan: tatanan dunia sedang bergeser. Kekuatan tidak lagi hanya diukur dari pangkalan militer, tetapi dari ketahanan pasokan, kedaulatan teknologi energi, dan kemampuan menavigasi fragmentasi geopolitik.

Dalam dunia multipolar, persaingan tidak selalu terlihat seperti perang terbuka. Namun dampaknya bisa terasa di pom bensin, tagihan listrik, harga sembako, dan stabilitas nilai tukar. Dan di tengah perubahan besar ini, satu pertanyaan kritis muncul: apakah Indonesia siap menghadapi dunia yang semakin tidak stabil?

📚 Artikel ini bagian dari seri “Indonesia di Tengah Perang Ekonomi Global”