Seri Analitik: Indonesia di Tengah Perang Ekonomi Global

Tahap 3 — Fondasi Ekonomi Riil & Daya Tawar Nasional

Artikel 3 dari 6

Pendahuluan: Perang Ekonomi Adalah Perebutan Produksi

Dalam fase baru perang ekonomi global, yang diperebutkan bukan hanya pasar tetapi juga rantai pasok global. Negara yang menguasai rantai pasok akan menguasai produksi, teknologi, dan pada akhirnya kekuatan tawar ekonomi dunia.

Relokasi industri dari satu kawasan ke kawasan lain, pembatasan ekspor komponen strategis, serta fragmentasi perdagangan dunia menunjukkan bahwa manufaktur kembali menjadi pusat geopolitik ekonomi—fenomena yang juga terlihat dalam meningkatnya ketegangan geopolitik global (lihat juga analisis: Apakah Perang Dunia ke-3 Akan Terjadi?).

Analisis ini merupakan bagian dari rangkaian kajian mengenai perubahan arsitektur ekonomi global dan dampaknya terhadap posisi Indonesia dalam sistem produksi internasional.

Bagi Indonesia, pertanyaan kuncinya sederhana: apakah kita hanya menjadi bagian periferal dari rantai pasok global, atau mampu naik kelas menjadi simpul strategis?

Apa Itu Rantai Pasok Global?

Rantai pasok global adalah jaringan produksi internasional yang menghubungkan berbagai negara dalam proses pembuatan suatu produk—mulai dari bahan baku, komponen, manufaktur, hingga distribusi.

Selama beberapa dekade terakhir, sistem ini sangat terintegrasi dengan pusat produksi besar seperti China. Namun perubahan geopolitik, konflik regional, serta gangguan energi global mulai mengubah pola produksi dunia (lihat juga analisis energi global: Energi Dunia di Titik Rawan: Seberapa Vital Selat Hormuz?). Namun pandemi, ketegangan geopolitik, serta dinamika perang ekonomi global mendorong perusahaan multinasional untuk mendiversifikasi lokasi produksi melalui strategi seperti (lihat seri analisis: Indonesia di Tengah Perang Ekonomi Global) China+1, nearshoring, dan friend‑shoring.

Perubahan ini membuka peluang baru bagi negara berkembang untuk masuk lebih dalam ke jaringan produksi global.

Struktur Manufaktur Indonesia: Data dan Posisi Saat Ini

Kontribusi industri pengolahan terhadap PDB Indonesia berada di kisaran 18–20 persen dalam beberapa tahun terakhir. Angka ini menurun dibanding awal 2000‑an ketika kontribusinya pernah melampaui 25 persen.

Secara nominal, sektor manufaktur menyerap jutaan tenaga kerja dan menjadi salah satu sumber utama ekspor nonmigas. Produk unggulan meliputi otomotif, elektronik ringan, tekstil, makanan dan minuman, serta logam dasar.

Namun struktur manufaktur Indonesia masih didominasi oleh industri berbasis sumber daya alam dan perakitan. Nilai tambah tinggi seperti semikonduktor, komponen presisi, dan teknologi canggih masih relatif terbatas.

Secara struktur ekspor, manufaktur menyumbang sekitar 70–75 persen ekspor nonmigas, namun jika dihitung terhadap total ekspor nasional porsinya berada di kisaran 55–60 persen.

Komposisi ini menunjukkan bahwa Indonesia belum sepenuhnya bergeser menuju ekonomi manufaktur berteknologi tinggi.

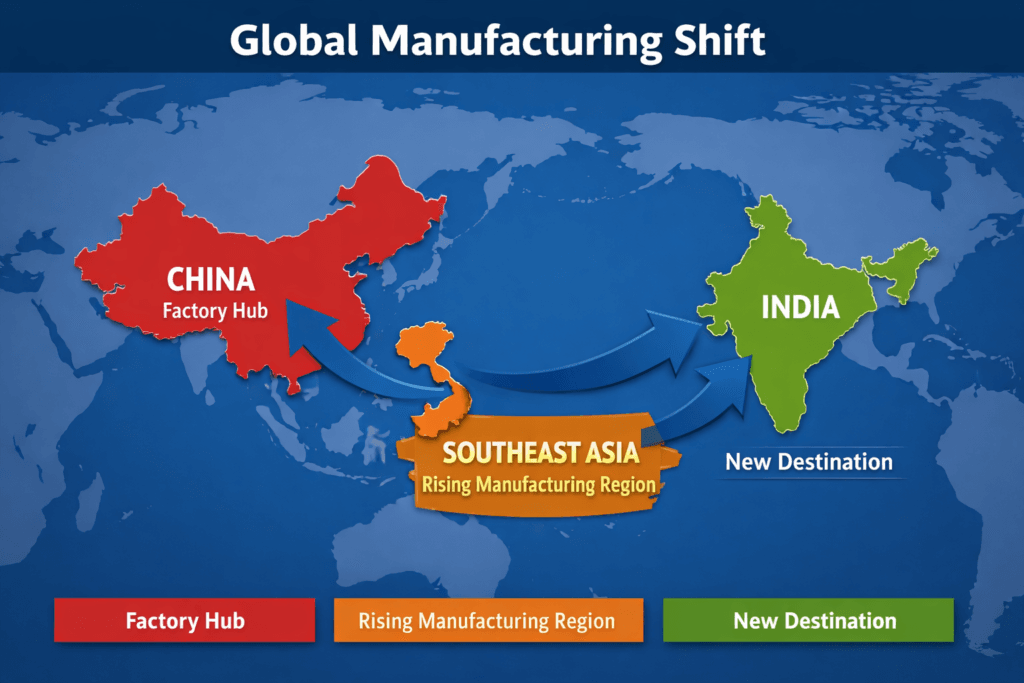

Fragmentasi Rantai Pasok Global dan Peluang Baru

Global supply chain tidak lagi sepenuhnya didorong oleh efisiensi biaya tetapi semakin dipengaruhi pertimbangan geopolitik.

Perusahaan multinasional mulai menerapkan strategi diversifikasi produksi untuk mengurangi ketergantungan pada satu negara.

Asia Tenggara menjadi salah satu kawasan penerima relokasi investasi manufaktur.

Vietnam memiliki kontribusi manufaktur terhadap PDB di atas 23–25 persen, dengan ekspor manufaktur mendominasi lebih dari 80 persen total ekspor.

Malaysia memiliki basis manufaktur matang terutama di sektor elektronik dan komponen listrik dengan kontribusi manufaktur sekitar 23 persen terhadap PDB.

Indonesia, dengan kontribusi manufaktur sekitar 18–20 persen, masih berada di bawah kedua negara tersebut dalam integrasi teknologi tinggi.

Keunggulan Indonesia terletak pada:

- pasar domestik besar

- sumber daya mineral strategis

- posisi geografis penting di Asia Tenggara

Namun tantangan tetap ada pada efisiensi logistik, kepastian regulasi, dan kualitas SDM teknis.

Sensitivitas Ekonomi: Dampak Relokasi Industri terhadap PDB

Untuk memahami dampaknya secara kuantitatif, kita dapat menggunakan simulasi sederhana.

Misalnya, jika investasi manufaktur baru senilai Rp200 triliun masuk dalam periode tertentu dan memiliki incremental capital output ratio (ICOR) sebesar 6, maka potensi tambahan output tahunan dapat mencapai sekitar Rp30–35 triliun.

Jika sektor manufaktur tumbuh tambahan—dalam konteks tekanan inflasi global dan potensi stagflasi akibat krisis energi dan geopolitik (lihat analisis: Gelombang Inflasi Kedua? Risiko Stagflasi Global 2026–2027)— 1 persen di atas baseline, kontribusinya terhadap PDB nasional dapat meningkat sekitar 0,18–0,2 persen.

Sebaliknya, jika Indonesia kehilangan peluang relokasi industri dan pangsa ekspor turun 5 persen, dampaknya dapat mengurangi puluhan triliun rupiah output serta ribuan lapangan kerja.

Artinya, posisi dalam rantai pasok global memiliki konsekuensi langsung terhadap pertumbuhan ekonomi dan stabilitas tenaga kerja.

Dalam situasi ketidakpastian global, keputusan ekonomi sering dipengaruhi oleh cara individu dan institusi memproses informasi. Proses ini tidak hanya rasional, tetapi juga berkaitan dengan tingkat refleksi dan kesadaran dalam memahami realitas.

Simulasi Dampak FDI terhadap Pertumbuhan Manufaktur

Foreign Direct Investment (FDI) memainkan peran kunci dalam akselerasi manufaktur.

Misalkan Indonesia mampu menarik tambahan FDI manufaktur sebesar USD 15 miliar per tahun.

Jika sekitar 60 persen investasi tersebut masuk ke sektor manufaktur bernilai tambah tinggi, maka potensi tambahan output dapat mencapai Rp200–250 triliun dalam horizon menengah.

Dalam konteks PDB nasional yang berada di atas Rp20.000 triliun, tambahan output tersebut setara sekitar 1 persen PDB dalam beberapa tahun akumulatif.

FDI bukan sekadar arus modal tetapi juga membawa transfer teknologi, akses pasar ekspor, serta integrasi ke jaringan produksi global.

Namun manfaat maksimal hanya tercapai jika industri domestik mampu menyerap dan mengembangkan teknologi tersebut.

Studi Kasus: Hilirisasi dan Industri Baterai

Kebijakan hilirisasi mineral, khususnya nikel, membuka peluang integrasi Indonesia ke rantai pasok kendaraan listrik global.

Indonesia memiliki sekitar seperempat cadangan nikel dunia dan telah menarik investasi besar untuk pembangunan smelter serta industri pengolahan.

Tahap berikutnya adalah integrasi ke produksi sel baterai dan ekosistem kendaraan listrik.

Jika berhasil, Indonesia dapat berpindah dari eksportir bahan mentah menjadi pemain dalam industri teknologi energi masa depan.

Namun tantangannya adalah memastikan transfer teknologi, penguatan industri pendukung, serta pengembangan SDM agar tidak berhenti pada tahap pemrosesan awal.

Biaya Logistik dan Daya Saing Industri

Biaya logistik Indonesia diperkirakan berada di atas 20 persen terhadap PDB, lebih tinggi dibanding beberapa negara tetangga.

Dalam konteks rantai pasok global, efisiensi logistik sering menjadi faktor penentu keputusan investasi.

Penurunan biaya logistik 2–3 persen dari PDB dapat menghasilkan efisiensi puluhan triliun rupiah per tahun sekaligus meningkatkan daya saing ekspor.

Produktivitas dan Kualitas SDM Industri

Produktivitas tenaga kerja manufaktur Indonesia masih tertinggal dibanding beberapa negara Asia Timur.

Investasi pada pendidikan vokasi, pelatihan industri, dan adopsi teknologi menjadi faktor penentu.

Jika produktivitas manufaktur meningkat 5 persen secara nasional, dampaknya dapat mendorong kenaikan output signifikan tanpa harus menambah tenaga kerja secara proporsional.

Kombinasi produktivitas dan integrasi teknologi akan menentukan apakah Indonesia hanya menjadi basis produksi murah atau mampu naik menjadi basis produksi bernilai tambah tinggi.

Skenario Posisi Manufaktur Indonesia

| Skenario | Pertumbuhan Manufaktur | Dampak PDB | Dampak Tenaga Kerja | Posisi Global |

|---|---|---|---|---|

| Status Quo | 4–5% | Stabil | Terbatas | Periferal |

| Reformasi Moderat | 6–7% | +0,2–0,4% PDB | Ekspansi kerja | Regional Hub |

| Transformasi Agresif | >8% | +0,5% PDB atau lebih | Lonjakan industri | Simpul Strategis |

Perbedaan beberapa persen pertumbuhan manufaktur dapat menggeser posisi Indonesia dalam struktur ekonomi global.

Strategi 10–20 Tahun ke Depan

Beberapa langkah strategis yang dapat memperkuat posisi Indonesia dalam rantai pasok global antara lain:

- Memperdalam industrialisasi berbasis hilirisasi dan integrasi teknologi.

- Menyederhanakan regulasi serta memperkuat kepastian hukum investasi.

- Mempercepat pembangunan infrastruktur logistik dan digitalisasi industri.

- Mengembangkan ekosistem riset dan inovasi yang terhubung langsung dengan kebutuhan industri.

- Memperkuat pembiayaan industri jangka panjang melalui sistem keuangan domestik.

Penutup: Posisi Indonesia dalam Arsitektur Produksi Baru

Perang ekonomi global menciptakan fragmentasi tetapi juga peluang.

Jika Indonesia mampu memanfaatkan momentum relokasi industri dan membangun struktur manufaktur bernilai tambah tinggi, maka daya tawar nasional akan meningkat secara struktural.

Namun jika reformasi berjalan lambat dan struktur industri stagnan, Indonesia berisiko terjebak sebagai pemasok bahan mentah sekaligus pasar konsumsi.

Tahap ini menegaskan bahwa fondasi ekonomi riil tidak dibangun dari retorika, melainkan dari kapasitas produksi, produktivitas, dan integrasi ke rantai pasok global.

Dalam era fragmentasi global, manufaktur adalah arena utama perebutan kekuatan ekonomi. Di sanalah posisi Indonesia sedang diuji.

FAQ — Rantai Pasok Global dan Posisi Manufaktur Indonesia

Apa yang dimaksud dengan rantai pasok global?

Rantai pasok global adalah jaringan produksi internasional yang menghubungkan berbagai negara dalam proses pembuatan suatu produk. Proses ini mencakup pengadaan bahan baku, produksi komponen, perakitan, hingga distribusi ke pasar dunia. Sistem ini membuat satu produk dapat melibatkan banyak negara dalam proses produksinya.

Mengapa rantai pasok global mulai bergeser dari China?

Dalam beberapa tahun terakhir, banyak perusahaan multinasional mulai mengurangi ketergantungan produksi pada satu negara. Faktor seperti ketegangan geopolitik, pandemi, kenaikan biaya tenaga kerja, serta risiko gangguan perdagangan mendorong strategi diversifikasi produksi seperti “China+1”.

Negara mana yang menjadi tujuan relokasi manufaktur?

Asia Tenggara menjadi salah satu tujuan utama relokasi manufaktur global. Negara seperti Vietnam, Malaysia, dan Thailand berhasil menarik investasi industri baru. Selain itu, India juga muncul sebagai pusat manufaktur alternatif karena pasar domestik besar dan kebijakan industrialisasi yang agresif.

Apa peluang Indonesia dalam pergeseran rantai pasok global?

Indonesia memiliki beberapa keunggulan strategis, antara lain pasar domestik yang besar, sumber daya mineral penting, serta posisi geografis yang berada di jalur perdagangan utama Asia. Jika didukung oleh kebijakan industri yang tepat, Indonesia berpotensi menjadi simpul penting dalam jaringan produksi regional.

Apa tantangan utama industri manufaktur Indonesia?

Beberapa tantangan utama meliputi biaya logistik yang relatif tinggi, kepastian regulasi investasi, keterbatasan tenaga kerja teknis, serta integrasi teknologi yang masih tertinggal dibanding beberapa negara Asia Timur.

Mengapa manufaktur penting dalam perang ekonomi global?

Dalam konteks persaingan ekonomi antarnegara, manufaktur menjadi fondasi kekuatan ekonomi karena menentukan kapasitas produksi, penguasaan teknologi, serta kemampuan ekspor suatu negara. Negara yang memiliki basis manufaktur kuat biasanya memiliki daya tawar ekonomi yang lebih besar di tingkat global.

Apakah Indonesia bisa menjadi pusat manufaktur regional?

Potensi tersebut ada, tetapi memerlukan reformasi struktural jangka panjang. Investasi pada infrastruktur logistik, pendidikan vokasi, inovasi industri, serta kepastian hukum investasi akan menentukan apakah Indonesia mampu naik kelas dari basis produksi berbasis sumber daya menjadi pusat manufaktur bernilai tambah tinggi.